2025年3月28日,复旦大学管理学院马成虎教授应邀做客中南大学商学院经管学术论坛作题为“分解量化风险和不确定性度量”的专题学术报告。本次讲座由数据科学与经济行为决策研究中心主任文凤华教授主持,相关师生参与。

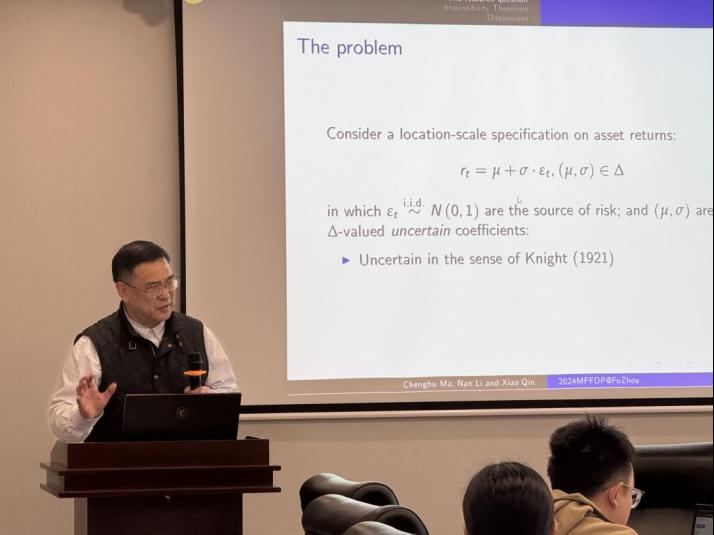

讲座伊始,马教授指出传统资产定价模型往往将“风险”与“不确定性”笼统处理,缺乏对两者的理论区分与实证剥离,该种混合式度量限制了模型的解释力和预测能力。针对该问题,马教授提出了一种创新性的建模框架,即通过精确区分市场中存在的“可量化风险”和“主观不确定性”,从而实现更精细的度量。

接着,马教授详细介绍了该框架的基本构建逻辑、估计方法及其在金融市场的应用表现,并分享了其最新的实证研究成果。基于美国和中国市场数据,他向在场师生们展示了该度量模式在解释股票、债券以及衍生品价格变动中的优越性能。

在互动交流环节,师生们围绕“风险与不确定性在行为金融中的界限”“新指标体系在高频金融数据中的适配性”“该框架对系统性金融风险预警的意义”等问题踊跃提问。马教授一一耐心解答,并建议青年学者深入理解模型背后的经济含义,鼓励提升理论工具与现实问题之间的对接能力。(图文:陈黎;一审:陈格,二审:万萍,三审:危平)